2026世界杯欧赔 缺口超50%,订单排到2028年,磷化铟的“断供”危急才刚运行

文 | 万联万象

有色金属圈子里,铟一直是个小透明。内行年消费量2000吨露面,主要砸在平板线路的ITO靶材上。需求稳扎稳打,价钱也终年趴在地上。

但2026年以来的走势,冲突了这份安心。数据线路,铟价从岁首约2800元/千克起步,1月涨至4750元,2月突破4900元,3月中旬均价约4950元/千克,创下近十年新高。

这轮高涨,传统的面板需求仅仅配景板。信得过的推手,是AI数据中心。传导链条是这么的:AI数据中心→高速光模块→磷化铟衬底→铟金属。

链条上的每一个活动王人在资格需求的翻倍式增长,而被挤在最褊狭通说念里的阿谁瓶颈,即是磷化铟。

莫得磷化铟,AI数据中心跑不动

AI数据中心里面的数据隐隐量有多大?不错这么衔接:一个机架需要几百个光模块,一个超大限度数据中心就要数百万个激光器组件。

产生光信号的中枢器件是激光器。在AI数据中心多半继承的1310nm和1550nm高速光模块中,岂论是EML激光器如故CW激光器,王人必须通过在磷化铟衬底上外延孕育半导体层来制造。莫得磷化铟,就莫得高速光模块。

手艺迭代非但莫得收缩这种依赖,反而把它锁得更紧了。

CPO(共封装光学)将光引擎紧挨着ASIC芯片舍弃以裁汰功耗,但阿谁位置温度太高,激光器根蒂放不进去。惩办决议是把激光器拉出来,单独作念成外部激光源,而它的中枢,依然是磷化铟基的CW激光器。

更要道的是计量单元的迁徙。在可插拔光模块期间,激光器需求按“模块数”算。到了CPO期间,一个交换芯片上挂多个光引擎,每个引擎又有多个通说念,激光器需求变成了按“通说念数”算。需求的量纲还是变了。

800G到1.6T,一个模块吃掉两倍的磷化铟

磷化铟这轮需求的爆发,市集起始看到的是总量逻辑。

Lightcounting给过一组数字:用于AI集群的以太网光模块及CPO,2025年市集限度约165亿好意思元,2026年将冲到260亿好意思元。连气儿两年同比增速60%。光是这个大池子,就富饶让上游材料喝一壶了。

但信得过让产业链绷紧神经的,是藏在速率升级里的“翻倍效应”。

800G光模块走4条光通说念,到了1.6T,通说念数平直翻到8条。每条通说念背后,王人需要沉静的磷化铟收发器件。这意味着什么?从800G切到1.6T,每个模块吃掉的InP确实翻了一番,不是光模块卖得多,而是每个模块吃得更多。这种“单元消费”的倍增,不时比总量彭胀来得更猛,也更容易被市集低估。

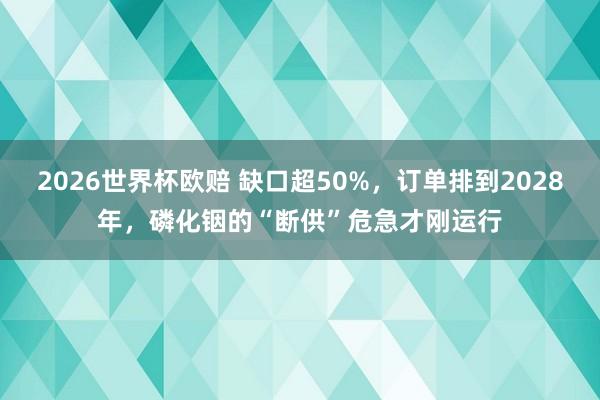

图:AI光模块市集限度跃升 贵寓着手:Goldman Sachs estimates

高盛的测算愈加直白:从GB300 NVL72到Rubin Ultra NVL576,光模块总潜在市集限度增长了近十倍。这不是市集扩容,而是单个机架的光模块价值量被透顶重估。

业界把这种方式叫作念“附着率”进步:从GB200/300期间的2-3个光模块per GPU,到Vera Rubin期间瞻望进步至4-6个。两个维度同期发力,磷化铟的需求弧线正在快速变陡。

四大政策变量,正在改写内行供应链

要是说供需缺口是市集自愿变成的,那列国政策的密集介入,正在把这场难受变成一场结构性的供应链重构。

好意思国方面:2026年1月,中国商务部发布公告,对向日本军事用户及用途出口两用物项(含InP、铟、镓、锗)执行全面退却,民用出口则需历程严格许可和最终用户审查。而好意思国商务部早在2025年1月就已对中国启动活性阳极材料的反推销反补贴探听。自然尚未平直针对磷化铟加征单独关税,但出口管制政策的近似效应了然于目。市集反馈线路,日好意思企业请求中国产磷化铟衬底的拒绝率已最初80%。

欧盟的动四肢更侧重供应链自主。欧盟在要道原材料法案框架下推出改动案,中枢指标有两个:裁汰对单一国度(尤其是中国)的过度依赖,并将回收含量条件纳入强制轨范。资源动力安全保险等17个计谋边界被设立,要道矿产的自主化被进步到新的高度。这意味着,畴昔使用中国产的铟,不仅濒临更高的合规本钱和出口管制不细则性,也可能被部分高端供应链摈弃在外。

日本则在加快原土化布局。日本经济产业省2026财年举座拨款较此前大幅增长约50%,达到3.07万亿日元,其中半导体与AI边界预算达1.23万亿日元,约为之前的四倍。61项优先投资手艺和17个计谋边界被敲定,涵盖AI、半导体、要道矿产等。但现实经管是:日本住友、JX两家企业的铟入口依赖度约90%,锗依赖度约85%。中国出口管制收紧后,日本产业链的供应狂躁正在加重。

中国的资源管控政策则是逐渐加码。从2023年先行管制镓、锗出口,到2025年2月将磷化铟弘扬纳入许可管理,再到2026年将铟出口总量锁定在年产量的30%以内,高纯铟(纯度≥6N)的特批愈加严格。对日本的军用出口已降至零,民用许可通过率不及20%。

四股政策力量交汇在一齐,使得磷化铟从一个纯正的供需问题,2026世界杯盘口演变为内行供应链安全的中枢议题。

为什么产能即是扩不起来

要是需求翻倍,供应也能翻倍,瓶颈就不复存在。但磷化铟偏巧不是个“念念扩就能扩”的品种。

认证门槛首当其冲。一个新外延产线从建成到拿下超大限度客户的量产批文,频繁需要12到24个月。发布会不错开得热吵杂闹,但升沉为实在收入,得等一两年。

斥地托付紧随自后。MOCVD斥地是磷化铟坐褥的中枢器具。下单不是尽头,斥地到位、安设调试、工艺褂讪、良率爬坡,每一步王人要时刻。今天的订单只可证据畴昔,救不了脚下的急。

手艺壁垒更不是砸钱能惩办的。晶体孕育、晶圆均匀性、外延质地的一致性,靠的是多年累积的训戒。到了6英寸晶圆,难度又上一个台阶。新玩家的产能数字不错吹得很大,但实在供应才调是另一趟事。

原料与地缘政事则是此次周期的新变量。铟莫得沉静矿山,全部伴生在铅、锌、锡矿中。中国的铟储量占内行约75%,但出口管制锁死了产能弹性。

从4900万到6000万:6.77%的缺口正在撬动铟价

铟这个品种,往日在有色金属圈里存在感不彊,因为主要愚弄在平板线路的ITO靶材上,需求幽静。但此次不相似了。

凭据ALFA Chemistry败露的数据,一派4英寸磷化铟晶圆的表面铟消费约为19克。洽商到高端光芯片制造良率(高速愚弄灵验良率仅30%-50%),实践单耗要翻倍。

申万宏源测算,2027年内行磷化铟晶圆瞻望销量341.5万片,对应铟金属需求约163吨。而2026年内行铟总需求约2407吨,磷化铟单一边界将拉动铟需求约6.77%。

6.77%这个数字看起来不大。但铟是伴生矿,供给弹性自然受限。当一个新的需求增长极倏得杀出来,价钱弹性会非常剧烈。2026年以来的铟价走势,还是让市集领教了这极少。

而供应端更严峻的现实是,国内关系衬底企业昨年四季度累计订单约4900万好意思元,到本年一季度已突破6000万好意思元。产能的瓶颈不是需求,而是产线。Coherent的CEO在电话会上直言,订单还是排到了2028年,客户永久公约签到了这个十年的末尾。

内行磷化铟衬底2025年缺货超200万片,6英寸射频级价钱已涨至1.8万元/片。Lumentum的晶圆厂产能已全部分拨,2028年的产能已售罄。

产业链上谁在“瓶颈区”

把磷化铟供应链重新捋到尾,从斥地到衬底、外延、器件,有几个活动是“必经之路”。

MOCVD斥地是最上游。不管哪家厂扩产,王人得先买斥地。内行MOCVD基本是双头摆布,订单能见度平直反应到营收上。

衬底与外延是第二梯队。当器件厂我方的产线不够用,订单就会溢到外部代工场。内行90%的磷化铟衬底产能被日本住友和好意思国AXT摆布。国内,云南锗业子公司云南鑫耀已批量坐褥磷化铟衬底最初三年,2026年4月抛出扩产盘算推算,从年产15万片扩至45万片(折4英寸),产业链国产替代正在加快。

铟资源是最上游的“卖水东说念主”。A股中,锡业股份、株冶集团、锌业股份等铅锌铜冶真金不怕火企业空洞回收铟,产量从几吨到上百吨不等。云南锗业通过子公司云南鑫耀同期布局磷化铟衬底产线,已变成垂直一体化雏形。

这轮垂危时局能撑多久

Coherent正在将6英寸磷化铟产能翻倍的指标提前一个季度竣事,并盘算推算到2027年底再翻一倍,即两年翻四倍。但即便Coherent再加倍,市集多半以为不够。因为不仅仅AI数据中心,6G前传、自动驾驶激光雷达、量子诡计,王人在跟光模块抢团结批磷化铟产能。

把扩产时刻轴摊开看:

MOCVD斥地托付:6-12个月产线认证:12-24个月良率爬坡:6-12个月

从通知扩产到信得过变成灵验产能,少说两年。而需求端的迭代速率呢?800G到1.6T正在切换,3.2T还是在路上。每次速率升级,单元模块的磷化铟消费量就翻一倍。这种“超线性”的需求增长,正在连续吃掉悉数新增产能。

业内判断,本轮光芯片行业景气周期有望达到5年水平,2028年的产能基本还是售罄。

风险与变数

周期总有出动,磷化铟这条链也不是一齐通顺。

手艺替代那根弦一直绷着。万一硅光真跑通了,或者集成激光器某天倏得冒出来,对磷化铟的依赖自然要打折。但翻翻手艺底牌,哪怕CPO期间真来了,CW激光器撑着的外部光源结构省略率还换不掉。短期念念甩开磷化铟?难。

地缘政事那头更拧巴。日本住友、JX手里九成以上的铟全靠中国供着。出口许可证再卡紧极少,国外的缺口会比国内还大。对买家是断供狂躁,对合手着铟资源的国内企业,那即是明摆着的“稀缺溢价”。风险和红利,说到底即是一个硬币的两面。

老材料的新周期:三个按钮待按下

磷化铟这个链条,实质是一个“老材料遭受新需求”的经典周期框架。

AI基础设施的竖立速率还是最初了面前光互连供应链的托付才调。要跟得上这个速率,需要的不是10%或20%的扩产,而是数倍乃至数十倍的结构性产能彭胀。

而这个彭胀的第一个按钮,是MOCVD斥地订单;第二个按钮,是衬底产能;第三个按钮,是外延代工。铟资源在最上游,四肢计谋金属的价值重估,才刚刚运行。

周期不会在一个季度内适度。唯一AI算力还在加快,磷化铟的瓶颈就依然在那处。

信息着手证据:

博亚体育中国一站式服务官网数据着手:Wind数据、商务部、海关总署、Coherent

研报着手:申万宏源证券、高盛