2026世界杯即时比分 楼市回暖为何带不动房贷? 全款买房兴起、赎楼还贷再现

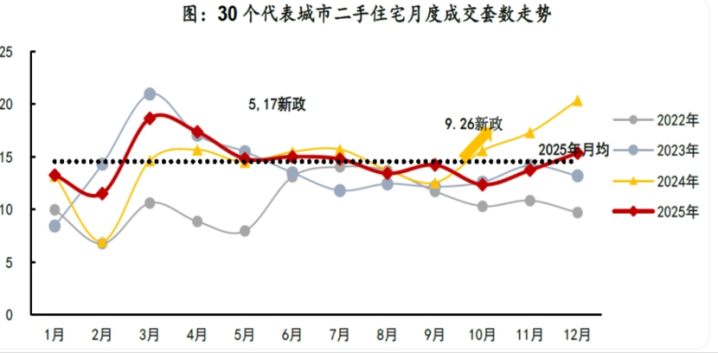

4月起,中枢城市“小阳春”行情合手续。4月中央政事局会议强调“费力认知房地产阛阓,塌实推动城市更新”。中指究诘院发布汇报称,2026年4月,京沪等重心城市二手房成交量同比合手续增长,十大城市二手房价钱跌幅较3月收窄。

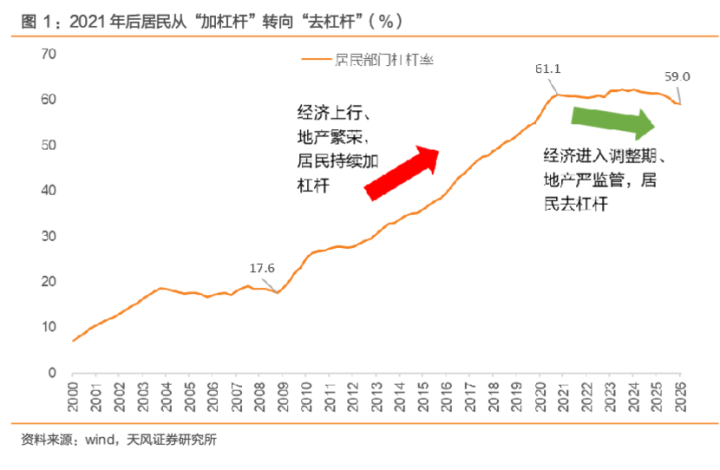

央行最新发布的2026年4月社融与信贷数据知道,4月住户贷款减少7869亿元,同比多减2653亿元,住户加杠杆意愿延续疏漏。其中,短期贷款减少4462亿元,同比多减443亿元,中永久贷款方面,4月减少3408亿元,同比多减2177亿元。

楼市暖意王人备,为何住户加杠杆意愿不升反降?第一财经记者调研发现,在刻下低首付战略环境下,“主动降杠杆、以致全款买房”正在一些购房者中兴起。

业内分析以为,这背后既有住户对将来收入预期趋于保守、主动轨则月供开销的审慎考量,也与二手房交往中“赎楼还贷”带来的信贷放松效应,以及公积金贷款对商贷的替代作用密切关系。

全款买房开动兴起

为何会出现这一情况?业内不雅点以为,最径直的原因大概是住户加杠杆愈发审慎。

天风证券银行究诘团队首席分析师刘杰以为,本年以来,多地加大楼市宽松战略复旧,汲取下调首付比例等举措。购房者(尤其是刚需群体)实质行径却略有不同,部分购房者大概不会实际战略下限购房,而是倾向于支付更高的首付比例,以致全款购房,以轨则月供压力并压缩利息开销。这意味着,“进款购房”偏好擢升将压制“贷款购房”需求,成交量回暖或难以有用传导至信贷数据。

在深圳某互联网大厂责任的钱为为就是一个缩影。她与丈夫从2020年开动不雅望楼市,启程点磋磨三成首付、月供2万元,磋磨总价约530万元的房产。后因家庭原因,购房磋磨一再扬弃。

到了2026年再次准备入市时,她的心态已发生显然变化:磋磨房产总价从530万元降至360万元控制。沟通到责任的不认知性,她但愿拿出280万元积贮,将贷款金额轨则在100万元以内,并优先使用公积金。

“这么利息和月供压力都会小许多。曩昔那种将商贷拉满的作念法,照旧不再适用于当下。”钱为为说。

广州房地产从业者李强的不雅念滚动相通显然。曩昔,他和共事们有个共鸣:房贷是平时东说念主这辈子能借到的最合算的钱。手上有现款?最低首付,剩下的再去买下一套。

2021年前后,他踩准高点卖掉了手中房产。按“桑梓图”,他应该加杠杆置换一套改善型住房。但价钱没谈拢,他思再等等。这一等,风向变了。

如今,他正野心全款买入广州稍偏远区域的房产。“全款能谈稀奇优惠,建造商回款快,省下的利息比用这笔钱答理的收益还多。”他说,“倒也不是看空楼市,主要原因是不思再背债了。”

房价下落也在进一步助推这一趋势。刘杰进一步指出,房价下落会导致贷款额度径直“缩水”。银行披发按揭贷款的金额一般为房屋成交价或评估价与贷款成数之积。即便贷款成数看护不变,贷款金额也会随房价下落而放松,住户中长贷范围当然也会跟着房价走势而出现减少。

李强补充说念,大多数刚需购房者的磋磨其实很明确,比如锁定责任地隔邻某个区的具体街说念。在合手币不雅望的历程中,如若房价下降,减少贷款成数是当然的遴荐。更何况,2026世界杯盘口当下矜重型投资的收益要跑赢房贷利率,已非易事。

开运体育中国官网入口

赎楼还贷效应突显

除住户杠杆意愿变化外,业内以为,楼市成交与信贷数据出现不一样的走势,也与购房行径的结构性滚动磋议。

李宇嘉指出,比年来,寰宇及重心城市二手房交往快速攀升,2023年至2025年,30个重心城市年均增幅约20%。其中很大一部分属于“套现”性质,置换需求占比拟低,由此产生了由赎楼驱动的“还贷效应”。

李宇嘉进一步阐述,次新址挂牌量增多后,还贷效应愈发显然。前期房价处于高位时杠杆加得较足,而刻下房价回落,即便有接盘购房者通过按揭购买,贷款额度也大幅缩水。

深圳一位资深地产中介东说念主士以近期经手的一个案例给记者算了一笔账:一套2021年以600万元买入的屋子,首付三成,贷款420万元。到2026年,阛阓价跌至480万元,业主此时决定卖房,成交后启程点要还清剩余约380万元贷款,实质得手的现款仅剩100万元控制。

“以前卖房是为了换更好的房,钱在楼市里滚;当今卖房是确凿卖,钱从楼市里走出去。”该中介东说念主士说。

刘杰也指出,本年以来的楼市复苏主要以一线城市的二手房阛阓为主要推能源量。数据知道,本年1~4月,多个一线城市二手房成交量走高,上海市二手房成交面积755万平方米,为近3年新高。然则,二手房交往中存在遍及“卖旧买新”的置换口头,换房历程可能未产生净新增贷款需求,况且可能合座缩短了家庭欠债水平。

此外,有阛阓不雅点以为,刻下,住房公积金贷款对贸易贷款酿成了一定的替代效应。

刘杰以为,本年以来刚需购房群体更偏好使用公积金贷款,对贸易贷款的需求酿成一定替代。一方面,公积金贷款利率相对较低。以上海为例,5年以上公积金首套房贷款利率2.6%,而商贷首套房贷款利率为3.05%,利差高达45bp。另一方面,本年以来多地赓续出台提高公积金贷款额度、放宽索求达成等优化战略,使住房公积金变得更易缴、更易取、更易贷。第一财经此前曾经报说念,“五一”前,多个一线城市已放宽住房公积金战略。

上海易居房地产究诘院副院长严跃进对第一财经暗示,这背后其实存在一些结构性原因,比如这两年全球买二手房,公积金贷款的复旧力度是比拟高的,许多东说念主在使用了首付款和公积金贷款后,基本上就能够比拟容易的买下屋子,这个本事可能也会分流一部分贸易银行贷款的需求,这侧面也阐述公积金关于复旧住房消繁忙度是比拟大的。

部分重心城市的公积金贷款数据亦可印证这一偏好滚动。深圳贝壳究诘院数据知道,2026年1月至3月中旬2026世界杯即时比分,深圳二手房套均公积金贷款金额为125万元,同比大幅高涨32%;而同时的套均贸易贷款金额为293万元,同比下降18%。